RENDEMENT

Veilig beleggen in commercieel vastgoed met een hoog rendement.

Is investeren in vastgoed iets voor u? Ja! Een vastgoedbelegging is een veilige vorm van investeren waarmee het rendement vaak hoog ligt. Door een beleggingspand te kopen, investeert u in iets tastbaars dat relatief waardevast is. Als u op zoek bent naar een veilige manier om te beleggen met een hoog rendement op uw vermogen, dan is investeren in vastgoed dus zeker iets voor u.

Bij SLIM hebt u geen enkele ervaring nodig in de vastgoed- of beleggingswereld. Onze adviseurs bekijken graag samen met u uw mogelijkheden. Om u een idee te geven: een beleggingspand financieren is al mogelijk met een eigen inbreng van slechts 15%!

DIRECT RENDEMENT

Rekenvoorbeeld van het rendement op een beleggingspand.

Hieronder vindt u een rekenvoorbeeld waarin wij uitgaan van een woning in Rotterdam die u koopt om te verhuren. Stap voor stap berekenen wij het rendement van dit beleggingspand. Allereerst berekenen we het directe rendement op uw vastgoed. Met het directe rendement op uw investering bedoelen we de netto huuropbrengst verminderd met de financiële lasten die u hebt als eigenaar van het beleggingspand.

TOTALE KOSTEN AANKOOP: 241.500 EURO

Aankoopprijs: 220.000 euro k.k.

Aankoopkosten: 21.500 euro

Onder de aankoopkosten vallen:

-

overdrachtsbelasting (8% op woningen)

-

notariskosten

-

taxatiekosten

-

advies- en bemiddelingskosten

De totale kosten zijn dus 220.000 + 21.500 = 241.500 euro.

FINANCIERING VAN UW AANKOOP: 170.000 EURO

Stel dat de taxateur de marktwaarde van de woning in verhuurde staat vaststelt op 200.000 euro. Via SLIM financiert u 85% LTV (de totale lening ten opzichte van de waarde van het onderpand), wat in dit geval 170.000 euro is.

EIGEN INBRENG BIJ DE AANKOOP: 71.500 EURO

Uw eigen inbreng is het bedrag dat niet gedekt wordt door uw financiering, dus 241.500 euro - 170.000 euro = 71.500 euro.

KOSTEN AAN DE WONING: 1.500 EURO

Als u investeert in vastgoed, draagt u als eigenaar van de woning bepaalde jaarlijkse kosten, zoals:

-

onroerendezaakbelasting

-

onderhoudskosten

-

VvE-bijdrage

-

opstalverzekering

Houdt u rekening met totale kosten aan de woning van ongeveer 8% van de jaarlijkse huuropbrengst. In dit rekenvoorbeeld bedragen de jaarlijkse kosten aan de woning zo’n 1.500 euro per jaar.

NETTO HUUROPBRENGST: 16.500 EURO

U vraagt 1.500 euro huur per maand. Dit zorgt voor een huuropbrengst van 18.000 euro per jaar. Als u dit bedrag vermindert met de jaarlijkse kosten aan de woning, houdt u over: 18.000 - 1.500 = 16.500 euro.

RENTE OP UW HYPOTHEEK: 6.000 EURO

De jaarlijkse rente die u betaalt over uw vastgoedhypotheek, bedraagt 6.000 euro.

TOTAAL RENDEMENT: 10.500 EURO

Uw netto huuropbrengst is 16.500 euro en u betaalt 6.000 euro aan rente. Uw jaarlijkse rendement is dan 16.500 - 6.000 euro = 10.500 euro. Op uw eigen inbreng van 71.500 euro heeft u dus een jaarlijks rendement van ruim 14%!

De aflossing is in dit voorbeeld niet meegenomen; het gaat hier puur om het rendement op uw investering.

INDIRECT RENDEMENT

Naast direct rendement geniet u bij investeren in vastgoed ook een ander soort rendement op uw vermogen, namelijk indirect rendement. Met indirect rendement bedoelen we de waardevermeerdering van uw vastgoed sinds de aankoop.

Stel dat u het pand in Rotterdam in 2015 voor 220.000 euro hebt gekocht. Als deze woning sindsdien volgens de prijsindex in waarde is gestegen, ligt de verkoopprijs van deze woning in 2018 23,2% hoger. De verkoopprijs van de woning is daarmee in 2018 271.040 euro. In de 3 jaar na uw aankoop hebt u dan 23,2% indirect rendement gemaakt, wat gelijkstaat aan een indirect rendement op uw vermogen van 51.040 euro.

VEILIGE VORM VAN INVESTEREN

Zijn er ook risico's verbonden aan investeren in vastgoed?

Elke vorm van investeren brengt risico’s met zich mee, hoe klein die ook zijn. Zelfs een spaarrekening bij de bank heeft een risico, want ook banken kunnen omvallen. Wij geven u 4 redenen waarom wij investeren in vastgoed als een veilige vorm van investeren zien:

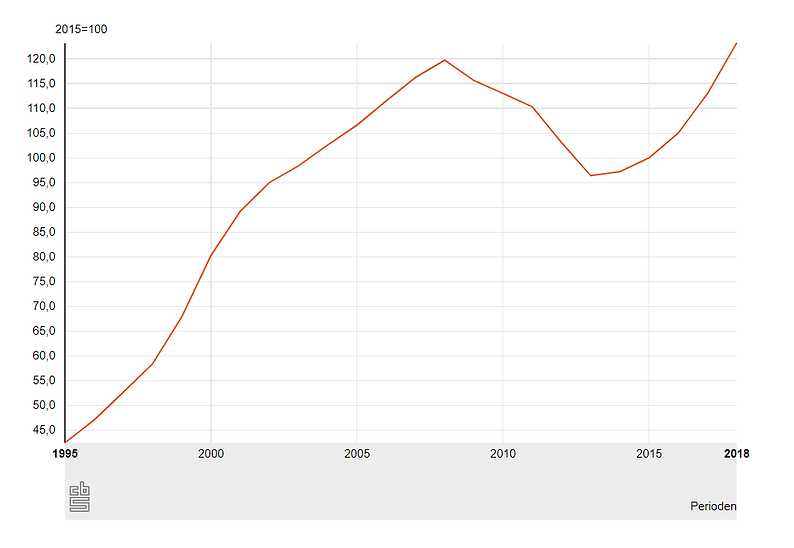

1. Investeren in vastgoed zorgt voor een rendement dat over een langere periode vrijwel altijd stijgt. Kijk bijvoorbeeld naar de volgende grafiek die de gemiddelde koopprijsontwikkeling van woningen laat zien over de laatste jaren:

Hoewel de gemiddelde verkoopprijs en dus de gemiddelde waarde van een woning bijvoorbeeld tussen 2008 en 2013 daalt, is de algehele tendens dat woningen meer waard worden. Zeker voor de lange termijn is investeren in vastgoed daarom een vorm van investeren waarbij rendement vrijwel zeker is.

2. Beleggen in vastgoed wordt alom gezien als een vorm van beleggen die weinig risico’s kent. Dit komt niet enkel door de stijgende verkoopprijzen van woningen, maar ook doordat een beleggingspand nog voor inkomsten zorgt als de huizenprijzen dalen. Het pand blijft immers verhuurd en brengt dus nog steeds huurinkomsten op. De huurprijzen voor sociale huurwoningen en woningen in de vrije sector stijgen en de vraag naar huurwoningen blijft bestaan, ook als de huizenprijzen dalen. Als de waarde van een beleggingspand daalt, daalt de huurprijs niet mee.

3. U hebt uw belegging zelf in de hand. In tegenstelling tot bij veel andere vormen van beleggen hebt u zelf een tastbaar ‘product’ in uw bezit, namelijk een beleggingspand.

4. Door uw eigen inbreng van minimaal 15% bouwt u automatisch een veiligheidsmaatregel in. De kans dat uw beleggingspand door een crisis minder waard wordt dan het bedrag dat u ervoor hebt geleend, is zeer klein. Stelt u zich bijvoorbeeld voor dat u een beleggingspand koopt voor 250.000 euro. U financiert hiervan 175.000 euro. Ook als uw beleggingspand in 2 jaar 50.000 euro minder waard zou worden, hebt u nog steeds een overwaarde en staat het huis dus niet onder water.

BELEGGEN IN VASTGOED: EEN GOED ALTERNATIEF VOOR SPAREN

De rente is momenteel zeer laag, waardoor spaargeld weinig rendement oplevert. Wilt u meer rendement op uw spaargeld, dan is beleggen in vastgoed zeker het overwegen waard. U hebt met een beleggingspand een bezit in handen waarvan u zowel nu als later de vruchten plukt. Nu geniet u direct de huurinkomsten van uw vastgoed; later hebt u een woning die u rendement oplevert in de vorm van winst bij de verkoop.

Bent u benieuwd welk rendement u kunt behalen met investeren in vastgoed? Gaat u eens na wat de huidige rente op uw spaarrekening is. Leg hiernaast het gemiddelde rendement van 10 à 15 % op uw spaargeld als u dit in vastgoed investeert. Hoeveel levert dit u op jaarbasis op?

DIT IS SLIM.

Financiering van uw vastgoed.

SLIM Vastgoed Financiering houdt zich bezig met het begeleiden van klanten in ruime zin bij het proces van het kopen van vastgoed, adviseren van klanten over financiering en bemiddelen bij de totstandkoming van een vastgoedhypotheek. SLIM Vastgoed Financiering B.V. is statutair gevestigd aan de Keizersgracht 520 H te Amsterdam. Ingeschreven in het KVK-handelsregister onder nummer 74818635 en in het register van de AFM onder nummer 12048391.

BELEGGEN IN VASTGOED?

Neem vrijblijvend contact met ons op. SLIM!

Beleggen in vastgoed is slim. Als u weinig of geen ervaring hebt met investeren in vastgoed, kan het echter een grote stap zijn. De experts van SLIM Vastgoed Financiering zijn u graag van dienst. Wij zijn er voor de ervaren beleggers met een uitgebreide vastgoedportefeuille, maar ook voor iedereen die nieuwsgierig is naar zijn mogelijkheden op de vastgoedmarkt.

Zoekt u een alternatief voor sparen? Wilt u meer rendement uit uw spaargeld? Neem vandaag nog contact op met een adviseur van SLIM en ontdek wat uw mogelijkheden zijn!